Wichtiges im Überblick

Wozu dient ein Eigenbeleg?

Im Rahmen der ordnungsgemäßen Buchführung muss für jede Ausgabe ein Nachweis vorliegen. Ein Eigenbeleg dient als Ersatz für die originale Rechnung, sofern diese nicht mehr vorhanden ist.

Bis zu welchem Betrag erkennt das Finanzamt Ersatzbelege an?

Eine genaue Betragsgrenze gibt es nicht. In der Regel sind alle Ersatzbelege bis zu einem Betrag von 150 Euro brutto problemlos. Auch wenn es keine Höchstgrenze für die Anzahl eingereichter Eigenbelege beim Finanzamt sind, sollten Sie den Ersatz nur in Ausnahmefällen verwenden.

Wann ist ein Eigenbeleg sinnvoll?

Häufig kommt der Ersatznachweis bei Trinkgeldern oder Parkgebühren, die nicht quittiert wurden, zum Einsatz.

Was ist ein Eigenbeleg?

Nach den Vorgaben des Steuerrechts sind alle Aufwendungen durch einen Beleg nachzuweisen. Ein Eigenbeleg ist ein selbst erstellter Beleg, um eine abhanden gekommene oder nicht ausgestellte Quittung oder Rechnung zu ersetzen. Das Finanzamt erkennt den Eigenbeleg an, sofern es sich dabei um einen nachvollziehbaren Geschäftsvorfall handelt. Insbesondere Kleinstbeträge bis 150 Euro werden in der Regel ohne Probleme akzeptiert. Bei höheren Beträgen sind Nachfragen möglich. Trotz dieser Option sollten Sie das Verfahren lediglich als Notlösung betrachten. Zunächst ist es ratsam, erneut einen ordnungsgemäßen Beleg vom jeweiligen Aussteller anzufordern.

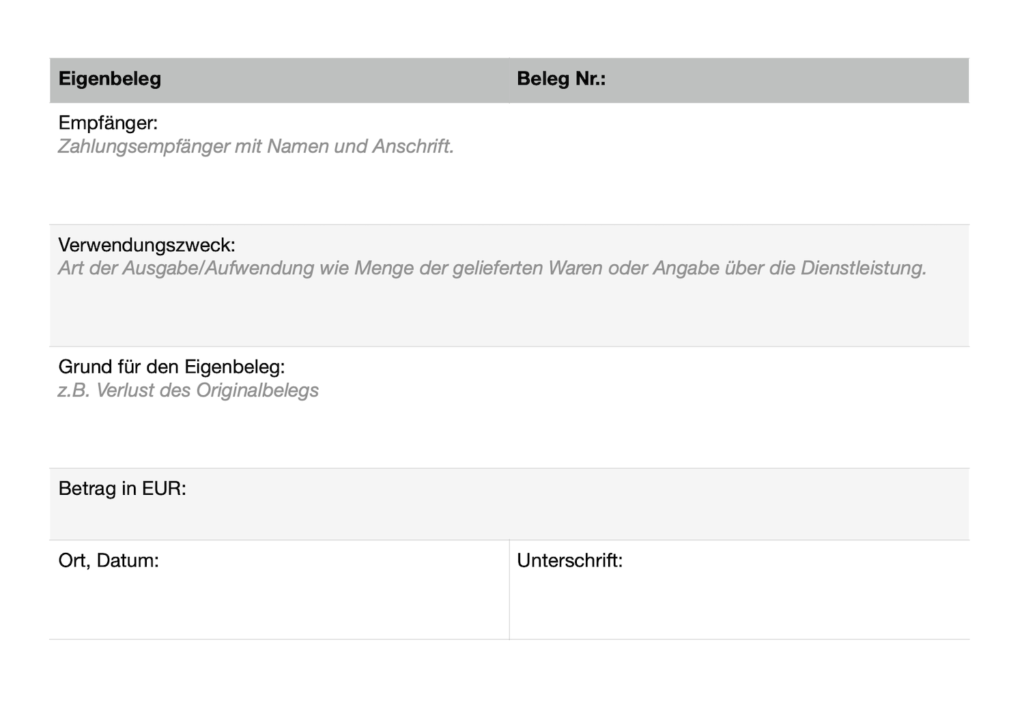

Was muss ein Eigenbeleg enthalten?

Ein Ersatzbeleg sollte genau die Angaben enthalten, die auch auf einem originalen Dokument stehen. Wichtig sind folgende Daten und Fakten:

- Zahlungsempfänger mit Namen und Anschrift

- Art der Ausgabe/Aufwendung wie Menge der gelieferten Waren oder Angabe über die Dienstleistung

- Zahlungsdatum

- Betrag

- Grund für die Ausstellung des Eigenbelegs

- Datum der Ausstellung

- Unterschrift

Gut zu wissen

Besondere Formvorschriften für die Erstellung des Ersatzbelegs gibt es nicht. Wichtig ist, dass die notwendigen Angaben darauf vermerkt sind. Wurde die Zahlung über ein Konto abgewickelt, können Sie den Kontoauszug als ergänzenden Nachweis verwenden.

Wer unterschreibt den Eigenbeleg?

Den Ersatzbeleg unterzeichnet der Steuerpflichtige. Handelt es sich um ein Unternehmen, unterschreibt der Unternehmer, alternativ ist die Unterschrift von einem Bevollmächtigten des Betriebs zu leisten.

Kostenlose Vorlage

Gerne können Sie einfach unsere kostenlose Vorlage nutzen.

Hier Microsoft Word Vorlage oder Apple Pages Vorlage herunterladen.

Wann benötige ich einen Eigenbeleg?

Einen Ersatzbeleg benötigen Sie, wenn der originale Nachweis nicht mehr vorliegt. Das ist unter Umständen bei folgenden Fällen denkbar:

- Kleinere Ausgaben wie Parkgebühren, bei denen keine Quittung ausgegeben wurde

- Trinkgelder

- Garderobengebühren

- Portoausgaben

- Verlorene Kassenzettel

- Fahrkarten

Für das Fehlen der Nachweise gibt es verschiedene Gründe: Oftmals wird kein Beleg ausgestellt, wie etwa an Parkautomaten. In anderen Fällen geht der Nachweis verloren oder wurde versehentlich vernichtet.

Auch wenn kein Dritter an der finanziellen Transaktion beteiligt ist, können Unternehmen einen Ersatzbeleg für Betriebsausgaben erstellen. Möglich ist das etwa für die außerplanmäßige Abschreibung, wenn Waren verdorben oder gestohlen wurden. Auch bei Privatentnahmen oder Privateinlagen können im Unternehmen Ersatzbelege erstellt werden.

Eigenbelege müssen genau wie andere Belege 10 Jahre aufbewahrt werden. Sollte es sich um Kassenbons handeln, die auf Thermopapier ausgedruckt wurden, kann die Schrift im Laufe der Zeit verblassen. Idealerweise kopieren Sie diese Unterlagen, um der Aufbewahrungserfordernis nach dem Umsatzsteuergesetz nachzukommen.

Ist beim Eigenbeleg ein Vorsteuerabzug möglich?

Ein Ersatzbeleg erfüllt die formalen Vorgaben nach dem Umsatzsteuergesetz nicht, um Vorsteuer geltend zu machen. Der Vorsteuerabzug ist nur möglich, wenn eine ordentliche Rechnung vorliegt.